中国十大股票配资平台 鹏欣系套利局背后:姜照柏是否涉嫌利益输送 昆明产业投资接盘鹏都农牧有没有国有资产流失?

发布日期:2024-11-06 11:52 点击次数:145

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

* **安全可靠:**正规平台均受监管机构监管,确保资金安全和交易透明。

出品:上市公司研究院

文/夏虫工作室

近日,国中水务拟控股汇源引发市场关注。

公告显示,此次国中水务拟以支付现金的方式,收购上海邕睿持有的诸暨文盛汇不低于2.32亿元注册资本。诸暨文盛汇为上海文盛资产管理股份有限公司(以下简称“文盛资产”)参与北京汇源重整设立的持股平台公司。收购完成后,公司将累计持有诸暨文盛汇注册资本不低于8.16亿元,占其注册资本的比例不低于51%,从而成为诸暨文盛汇的控股股东及北京汇源的控股股东。

自国中水务7月22日公告收购计划后,公司股价出现7个涨停板,股价巅峰超3元/股,累计涨幅接近翻倍。目前,公司股价已经持续回撤,截止8月1日收盘价为2.48元/股。

值得注意的是,国中水务背后鹏欣系,而其背后操盘手为姜照柏。据公开资料,从2008年开始,姜照柏涉足资本市场,通过反复增发、除权的“循环杠杆扩张”手法,将鹏都农牧、鹏欣资源(维权)、国中水务、润中国际控股四家公司收入囊中。 “鹏欣系”的资产规模在2012年到2022年间迅速扩张,从不到百亿元“膨胀”到超600亿元,姜照柏一度成为南通首富。

在我们深度复盘鹏欣系套利手法发现,上市公司或沦为鹏欣系融资工具,频繁高溢价接盘大股东资产是否可能涉嫌利益输送?此外,在昆明国资接盘鹏欣上市公司的当年,其财报被非标,昆明国资利益究竟有没有被侵犯?

不足半年接盘汇源估值近翻倍 交易对手与鹏欣系关系密切

在鹏欣系国中水务收购汇源中,无论交易方还是交易对价,或均需要引起监管关注。

公开资料显示,由于北京汇源出现债务危机,2022年6月份,北京市第一中级人民法院裁定批准北京汇源重整方案,文盛资产作为重整投资人投入16亿元资金,成为北京汇源控股股东。

2022年以来,鹏欣系国中水务先后三次共出资9.3亿元受让文盛资产参与北京汇源重整设立的持股平台公司诸暨市文盛汇自有资金投资有限公司(以下简称文盛汇) 36.49%的股份,受让后间接持有北京汇源 21.89%股份。

其中,2022年12月,国中水务与文盛投资、文盛资产全资子公司上海顼汇企业管理合伙企业(有限合伙)签署《股份转让合同》,公司出资人民币 8.5 亿元受让了上海顼汇企业管理合伙企业(有限合伙)持有的文盛汇 31.481%的股份,受让后间接持有北京汇源 18.89%股份;

2023年4月,公司因发展业务需要,国中水务出资5000万元受让了上海邕睿企业管理合伙企业(有限合伙)持有的文盛汇3.128%股权;

2023 年7月,国中水务再次出资3000万元受让上海邕睿企业管理合伙企业(有限合伙)持有的文盛汇1.877%股权。

至此,国中水务已合计出资人民币 9.3 亿元,合计持有文盛汇 36.486%的股份,进而间接持有北京汇源 21.8916%股份。

值得注意的是,同一年,文盛资产接盘北京汇源与国中水务接盘估值差异巨大。

2022年6月,文盛资产作为重整投资人计划投入16亿元资金,拿下北京汇源70%股份(其中10%的股份为预留股份)成为北京汇源控股股东,对应估值为22.86亿元;2022年12月,国中水务拿下北京汇源18.89%股份,耗资8.5亿元,对应估值为45亿元。可以看出,前后不足半年,北京汇源估值飙升近一倍。

需要指出的是,文盛资产接盘北京汇源时,估值大致在23亿元左右。如今,北京汇源业绩大幅飙升,鹏欣系进一步控股究竟又按何种估值水平?鹏欣系与文盛资产背后又有何种交易安排?

需要强调的是,文盛资产与鹏欣系关切较为密切。据公开资料,文盛资产是一家地方性民营AMC机构,与“鹏欣系”曾多次联手合作。2020年10月,文盛资产和鹏欣集团下属地产公司共同成立上海鹏文琰,由姜照柏的弟弟姜雷担任董事长。2021年12月底,文盛资产与鹏欣资源共同成立了上海鹏文欣盛有限合伙企业,文盛资产与鹏欣资源分别持股50%,由文盛资产旗下公司担任执行事务合伙人。

如果关系密切的交易对手以及巨大的估值差异,这背后又是否存在利益输送?

高溢价接盘是老套路?上市公司频繁接盘鹏欣系大股东资产

鹏欣系另一家上市公司鹏欣资源曾高价收购实控人旗下“问题金矿”遭上交所问询。

根据2017年公司重组公告,鹏欣资源拟通过发行股份及支付现金的方式,作价19.09亿元收购姜照柏及其一致行动人姜雷持有的宁波天弘100%股权,进而间接取得CAPM的控制权,CAPM的核心资产为南非奥尼金矿矿业权。公司同时拟募集不超过15.09亿元的配套资金。

预案披露,截至评估基准日,标的公司未经审计单体财务报表的净资产仅为99.98万元,预估值为19亿元,预估增值率爆表,高达19万倍。

需要指出的是,鹏欣系此次接盘的为姜照柏和姜雷持有核心标的公司CAMP74%的权益,姜照柏为鹏欣资源实际控制人,构成关联交易。

公司如此高溢价接盘的标的却问题不少。据公开资料,CAPM资产主要系2011年8月CAPM经当地高级法院裁定,购入Pamodzi公司破产财产形成;奥尼金矿于2010年3月停产,目前处于亏损状态,2017年1-4月、2016年、2015年,标的公司未经审计的归属于母公司所有者的净利润分别为-78.31万元、-2,004.53万元、-1,949.34万元。此外,奥尼金矿生产建设及恢复生产尚需取得采矿计划、用水证和环境管理计划等,且需投入金额为 36.7 亿元;而其矿业权有效期也即将到期,为2008年12月15日至2018年2月14日。

如此高溢价接盘实控人资产,引发监管强烈质疑,监管要求公司结合姜照柏和姜雷获得CAMP权益的具体过程及对价情况,补充披露本次交易作价的公允性,并说明是否存在利益输送情况,是否损害公司利益。 并要求披露实控人向CAPM提供借款的关联交易的更多细节。

值得注意的是,2017年鹏欣资源与姜照柏、姜雷签署的《业绩承诺补偿协议》,姜照柏、姜雷向鹏欣资源承诺:若宁波天弘2018年至2024年扣除非经常性损益后归属母公司所有者的累计净利润低于19.44亿元,姜照柏、姜雷应向鹏欣资源承担补偿义务,鹏欣资源有权以1.00元价格回购姜照柏、姜雷在本次发行股份购买资产中认购的相应股份。

据悉,截至2023年末,奥尼金矿所属标的公司仍未复产、尚未形成收入,2018年至2023年持续亏损,均未达到承诺业绩标准。其中,2023年预测净利润6.18亿元,实际净利润为仅为-1.08亿元。

在鹏欣系国中水务中,同样也能看到高价接盘大股东资产现象。国中水务曾欲溢价2.69万倍收购实控人资产,标的资产无实际经营被上交所连夜问询。

2022年3月9日晚,国中水务发布公告表示,公司拟将收购上海鹏欣(集团)有限公司(以下简称:鹏欣集团)所持有的上海鹏欣高科技农业发展有限公司(以下简称:鹏欣农业)100%股权和上海鹏欣农业投资(集团)有限公司(以下简称:鹏欣投资)所持有的启动鹏腾农业发展有限公司100%股权(以下简称:鹏腾农业)。

国中水务为上述两家公司确认的交易对价约为8.57亿元,其中鹏欣农业的转让对价约为2.74亿元,鹏腾农业的转让对价约为5.83亿元。据悉,鹏欣农业和鹏腾农业的评估价值分别为2.83亿元、5.83亿元,评估增值率分别达到3061.84%和2695610.83%。

需要指出的是,此次交易同样构成关联交易,鹏欣集团通过全资子公司云南鹏欣富盛农业发展有限公司持有鹏欣投资67.098%股权,从而对其实现控制。而国中水务的实控人姜照柏同时也是鹏欣集团实控人。

然而,标的质量却极其不乐观。根据收购公告披露,鹏欣农业成立于1998年,但目前公司仅拥有951亩土地,尚未开展实际经营活动,截至2021年1月31日公司净资产为-929.16万元。另外,成立于2018年的鹏腾农业及下属子公司同样尚未开展实际经营业务,其下属42家子公司共拥有372万平方米土地,截至2021年1月31日公司净资产为-4701.1万元。

最终该交易也同样引发监管质询。

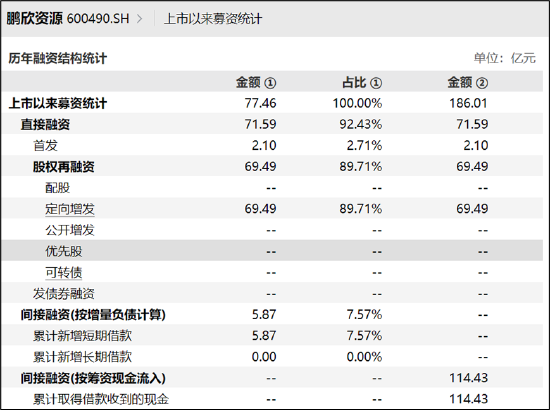

鹏欣系频繁接盘实控人资产的现象这里不再赘述。需要指出的是,鹏欣系在资本运作过程中,似乎上市公司沦为其融资工具,而对投资者回报极其不友好。据wind数据统计,鹏都农牧自2010年上市以来股权融资66亿元,上市15年仅分红2次,累计现金分红0.22亿元;国中水务自1998年上市以来股权融资31.39亿元,上市27年仅分红3次,累计现金分红0.75亿元;鹏欣资源自2003年上市以来股权融资69.49亿元,上市22年仅分红3次,累计现金分红1.66亿元。据悉,自2014年“鹏欣系”资本版图成型后,旗下3家A股上市公司通过股权融资方式累计募资超150亿元;而对应三家现金分红仅为1.43亿元。

昆明国资利益是否被侵犯

更让人意外的是,在国资接盘鹏欣系鹏都农牧后,不仅当年年报被非标,同时公司也被退市。至此,我们疑惑的是,昆明国资利益究竟有没有被鹏欣系相关方侵犯?这背后交易会不会有其他故事?

公开资料显示,2020年8月18号,鹏都农牧的控股股东鹏欣集团与云南政府签订打造千亿级的肉牛产业的大项目,原来签订5个州市,后来延伸到9个州市,接下来有12个州市。公司曾称计划通过5年左右时间,从海外引进120万头优质能繁母牛,进行本地化育种、扩繁,形成230万头的存栏规模以及200万头/年的出栏规模。

实际运作情况如何?根据官方2022年年初消息,鹏欣集团下属企业云南鹏欣富盛农业发展有限公司董事长沈伟平介绍,通过近两年发展,鹏欣集团已在昆明、临沧、保山、德宏、红河、昭通等地建成并投入运营牧场11个,正在建设的牧场7个;各牧场存栏肉牛共8.5万头,到3月底,还有3.3万头进口肉牛将陆续运抵各牧场,累计存栏量将超过11万头。其中,寻甸县凤合示范牧场是全国最大单体牧场,也是养殖规模最大的示范牧场,设计存栏1.4万头牛,现存栏1.26万头牛。

可以看出,两年进展都没有完成230万目标的零头。在鹏欣系如此“大饼”下,昆明国资却在2022年接盘了鹏欣系上市公司股份。2022年6月初,昆明产业投资以13.55亿元的价格从鹏欣集团手中受让鹏都农牧7.77%股权。需要指出的是,昆明产业投资是由昆明市国资委和云南省财政厅分别持股约91%和9%的国有投资平台。

值得注意的是,在昆明国资接盘后,公司股价呈现出趋势性下挫。

股价下滑可能只是果,真正的因或鹏欣系的过多的“骚操作”。一方面,2022年公司出现异常的预付款,年报被出具保留意见;另一方面,鹏欣系在国资接盘后,又进一步通过二级市场减持套现。据悉,2022年11月末,鹏都农牧披露,鹏欣集团及其一致行动人拟在未来六个月内减持公司不超过1.52%股份。

如今,鹏都农牧已经退市,至此,我们疑惑的是,昆明国资当初13.55亿元接盘鹏都农牧究竟亏了多少?

据悉,2023年5月15日,鹏都农牧披露,公司持股5%以上股东昆明产业投资其于2023年2月1日至2023年5月12日期间通过大宗交易方式累计减持公司股份7490万股,占公司总股本的1.175%,合计套现1.99亿元。而在本次减持完成后,昆明产业投资仍直接持有鹏都农牧3.45亿股,占公司总股本的5.4081%。如今鹏都农牧已经退市,退市时股价仅为0.36元/股。显然,昆明国资接盘鹏欣系股权已经出现巨大浮亏。昆明国资的利益究竟有没有被侵犯?昆明国资资产有没有因为鹏欣系而流失?值得相关方高度关注。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察中国十大股票配资平台

栏目分类